惠誉(Fitch)决定取消美国的AAA信用评级,将其下调一级至AA+,这一决定本身意义不大。美国政府无力偿还债权人债务的可能性几乎为零,财政部能否获得资金取决于比评级报告上的几个大写字母更为根本的因素。这并不意味着美国不断上升的债务负担不是问题。

增加联邦借款不仅会扰乱美国经济和金融市场,还会扰乱全球经济和金融市场,至少有三种情况。第一个也是最令人担忧的是所谓的债务炸弹的可能性。在这种情况下,政府的债务负担——目前为32.3万亿美元——变得如此之大,以至于即使利率小幅上升,也意味着财政部需要借钱来支付偿还债务的成本。这导致了一个恶性循环,增加的借贷使买家望而却步,推高利率,迫使更多的借贷。由此导致的高利率使经济陷入严重衰退。

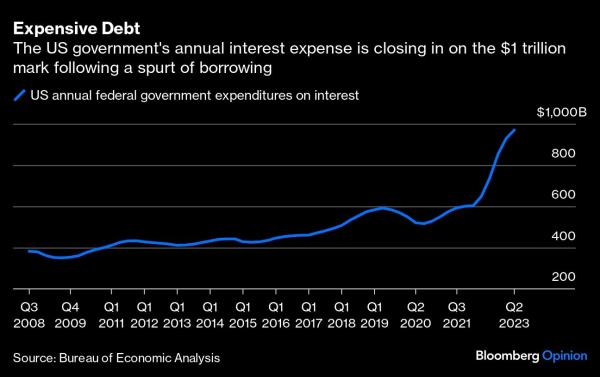

令人担忧的是,美国可能正令人不安地接近这种情况。财政部有望在2023财年仅支付利息就花费近1万亿美元,而疫情前这一数字不到6000亿美元,2011年标准普尔将美国评级从AAA下调至AA+时,这一数字约为4250亿美元。

今年2月,当我研究债务炸弹的可能性时,根据偿债占国内生产总值(gdp)的比例计算,这种可能性很低,但正在迅速上升。自那以来,这一指标一直保持稳定,主要是因为高水平的通胀推高了名义经济增长率。这就是经济学家所说的“通过通货膨胀消除债务”。这种机制在短期内是理想的,但从长期来看,由于长期高通胀率的有害影响,它总是会回来困扰我们。

这就引出了无限制借贷可能导致危机的第二种方式:债务货币化。换句话说,如果美国国债的传统买家罢工,政府可能会直接向美联储(fed)出售国债。这与美联储的量化宽松计划不同,后者在二级市场购买国债和相关证券,向金融体系注入资金。

无论作为一种融资方式对政府多么有吸引力,债务货币化都不是免费的午餐。它直接导致基础货币的增加,进而导致更多的通货膨胀。这样的政策很容易导致美国国债市场的崩溃,而美国国债市场是世界上最重要的金融市场。因此,美国政府肯定会看到其债务与gdp之比大幅下降,但这只是因为通胀上升和全球国债持有者的巨额损失。没有任何一位美联储官员赞同将国债货币化的做法。美联储主席鲍威尔明确表示,低通胀率是经济稳定和持续增长的先决条件。

债务过多引发的第三个潜在危机是政治危机。回想一下,当他担任总统时,唐纳德·特朗普——民意调查显示他是赢得2024年共和党总统候选人提名的领先者——公开批评鲍威尔在2017年和2018年提高利率,以控制通货膨胀。因此,按理说,如果特朗普按他的方式行事,通胀率可能会比现在更高、更持久。这一点很重要,因为如果当选,特朗普不仅要负责任命下一任美联储主席,还要负责填补美联储理事会的空缺席位。

庞大而持续的预算赤字,为任何政治家任命美联储官员提供了巨大的动力,这些官员会在短期内听从他们的命令,而把后果留给下一届政府。如果这种政治动态占上风,那么债务炸弹和债务货币化成为一种真正的可能性——批准惠誉的决定——可能只是时间问题。更多来自彭博观点:

?通胀刺穿了美国信誉的防线:乔纳森?莱文

?马特·莱文(Matt Levine)的《钱的东西:美国现在更AA+了》

?今天的债务上限是明天的债务炸弹:卡尔·史密斯

本专栏不一定反映编委会或彭博社及其所有者的观点。

卡尔·w·史密斯是彭博观点专栏作家。此前,他曾担任税务基金会联邦政策副总裁和北卡罗来纳大学经济学助理教授。

更多类似的故事可以在bloomberg.com/opinion上找到

?2023 Bloomberg L.P.