2022年,胡志明市及其周边地区的房地产市场价格在前两个季度略有上升,在2022年下半年下降。预计从2023年三季度开始,市场将出现一定的复苏,且向好水平取决于各细分市场。

根据DKRA集团的报告:

1.去年胡志明市及其周边地区的一级房地产市场在主流市场的供应和销量方面显著增加。

2.仅联排别墅/别墅市场因利率压力、现金流瓶颈等原因导致供需下降。

3.在度假地产类型中,联排别墅/度假商店仍然是吸引市场关注的亮点。

一、当利率压力上升时,需求下降

土地地块,2022年供应同比增长9%

在土地领域,2022年有45个项目,供应约6806个地块,较2021年增长9%;销售量约为4582个地块,约占新增供应总量的67%,比去年略有下降2%。

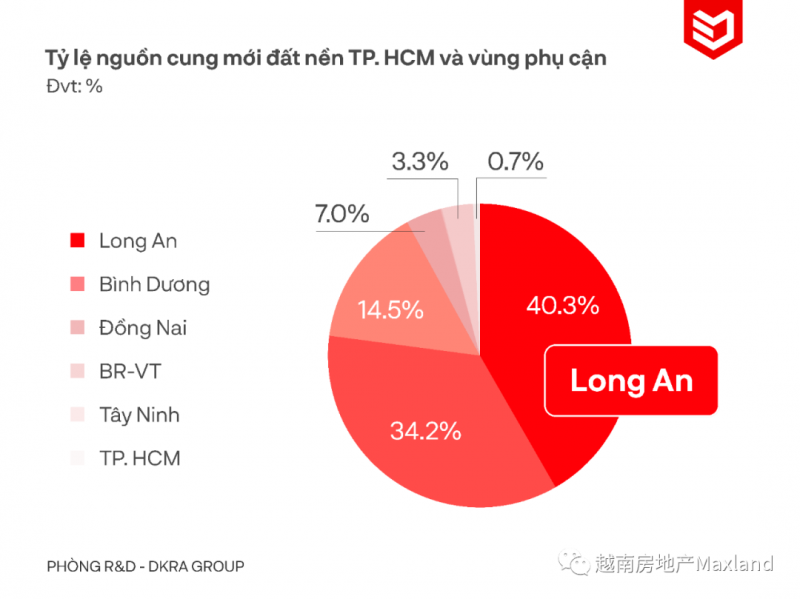

邻近地区土地市场继续保持主力地位,主要集中在隆安和平阳,占整个市场供应的74.5%。

各城市区域新供应所占比例

一级价格水平波动不大,年内保持横向走势。然而,二级市场在2022年下半年流动性大幅下降,销售价格比2021年平均下降12%-20%。

公寓板块,一级价格比2021年底略有上涨2%-4%

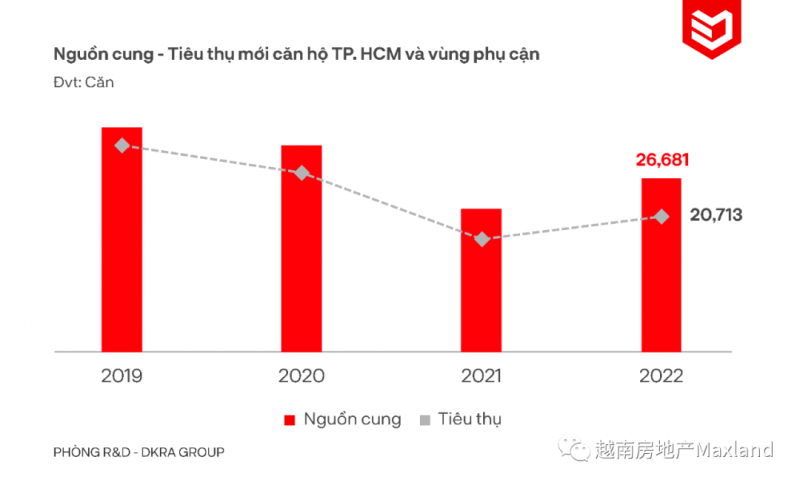

公寓板块去年共有72个开盘项目(约26681套),比2021年增长22%,但与2019年相比仍然处于较低水平。销量约为20713套,占新供应量的78%,比2021年增长19%。

开放的供应主要分布在胡志明市(集中在东部地区)和平阳(顺安和迪安13号国道沿线)。

2019-2022年公寓板块新增供应和销量

A类和B类是主导市场的两大主流细分市场,分别占新供应的48.4%和29.8%。在投入成本压力下,一级价格比2021年底略有上涨2%-4%。同时,二级价格下降3%-8%,流动性从2022年第3季度开始大幅下降。

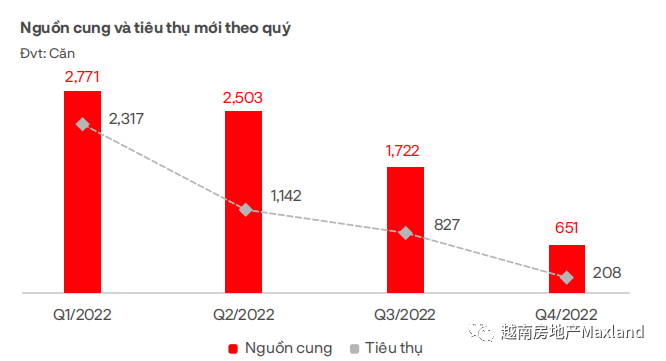

联排别墅/别墅,新增供应主要集中在同奈和胡志明市

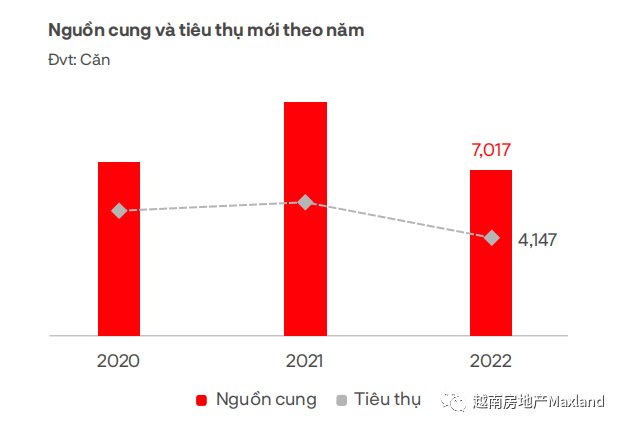

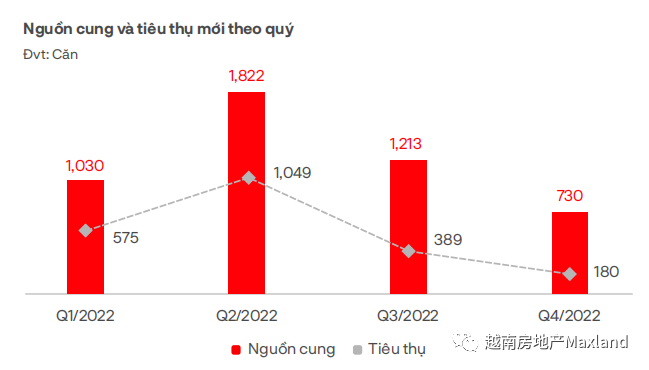

与2021年相比,胡志明市及其周边地区的联排别墅/别墅供应大幅下降。2022年市场迎来了来自55个项目的7017套联排别墅/别墅,比去年下降29%,新增供应主要集中在同奈和胡志明市。

联排别墅/别墅年新增供应和销量

市场需求下降,销售率仅为59%,即4147套,比2021年下降42%。一级价格在年内波动很大,2022年下半年价格下跌。在二级市场,与2021年同期相比,价格普遍下降10%-18%。

度假地产,供应有所回升,市场需求旺盛

度假地产的供应较去年同期有所回升,但与2019年相比,增幅仍然较低。市场需求旺盛,但今年前两个季度仅局部集中在一些项目上,并在年底出现下降迹象。具体到:

度假别墅

2022年度假别墅各季度新增供应和销量

在度假别墅领域,2022年从42个项目中获得了4795套新供应,比去年增加了20%;销售率达到65%(相当于3124套),比2021年增长9%;大部分供应来自中部和北部,平顺、和平、清化、巴地-头顿等旅游发达地区继续为越南全国供应总量和销售量贡献相当大的份额。

一级销售价格继续上涨,同比平均上涨16%-19%。下半年,大多数开发商调整了开盘时间,以优化销售效率。收益分享的趋势逐渐取代了利润分享的形式,并因资金流动的透明性而迅速吸引客户的眼球。

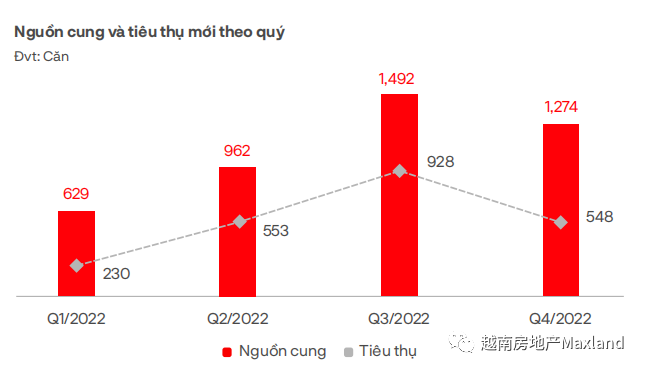

联排别墅/度假商店

联排别墅/度假商店仍然是吸引市场关注的亮点。

2022年联排别墅/度假商店各季度新增供应和销量

2022年,新增供应量大幅增加,27个项目达7647套,较2021年增加34%。市场需求量居高不下,销量约5296套,占新供应量的69%,比去年增长6%。平顺、坚江、清化等熟悉地区仍然是越南全国供应和销量的领先地区,在多年供应短缺之后,市场在中部高地也获得了新的供应。

一级销售价格大幅上涨,同期涨幅在25%-30%之间。开盘有明显的价差,涨幅在7%-10%之间(每期相差4-6个月)。许多开发商通过回购承诺、转租、利率支持、高达40%的快速支付折扣等政策来刺激市场需求和支持客户。

公寓式酒店

2022年公寓式酒店各季度新增供应和销量

2022年,公寓式酒店有20个项目达4357套公寓开盘推出。新供应的销售率达到65%(2849套),市场需求增加,但不显著,主要分布在巴地-头顿、平定、广宁和广南等部分地区的多个项目中。

由于投入成本上升的压力,公寓式酒店一级价格水平维持在12%-20%之间。由国际企业运营的项目售价通常比越南国内单位运营的项目高出约25%。

二、2023年各细分市场预测

根据DKRA集团的预测,进入2023年,市场将从2023年第3季度开始出现一定程度的复苏,具体取决于各个细分市场。

地块板块

在地块板块,2023年新增供需较2022年略有下降,原因是各地加强出让地块管理力度;新增供应约6200个,主要集中在隆安和平阳。

地价维持稳定水平,2023年暴涨可能性较小。

公寓板块

在公寓板块,预计新增供应量将急剧下降,与2022年(2w套)相比,下降约 75%;主要集中在胡志明市约12,000套和平阳约7000套,其他省市新增供应稀缺。

自2022年年中以来,总体需求仍保持下降势头,预计到2023年第四季度末,随着房地产法律和信贷问题得到消除,需求将有一定起色。A级公寓市场保持主导地位,C级公寓和社会住房将在2023年大幅增长。

2023年一级销售价格不太可能出现大幅上涨,而二级销售价格继续保持下降趋势。

联排别墅/别墅

与2022年相比,联排别墅/别墅部分的新增供需继续下降,预计约为5500套。

同奈继续以约1700套的供应量领先,其次是隆安约1400套,平阳约1200套,胡志明市约700套,主要集中在东部地区。

2023年一级价格保持稳定,优惠政策针对快速付款的客户。

度假房地产

对于度假房地产,预计与2022年相比,公寓式酒店的供应量将减少,波动约3700 套,主要集中于巴地-头顿、平定和广平。

同时,预计度假别墅和度假联排别墅/度假商店的供应量将大幅下降,分别在3100套和4000套之间波动。市场总需求持续下降,一直持续到2023年底。

一手价格水平保持平稳,明年价格难见波动。收益分享方案在市场上应用广泛,综合度假村模式继续受到客户的广泛关注。