在新的一年到来之际,我们回顾了2021年房地产和投资市场的表现。

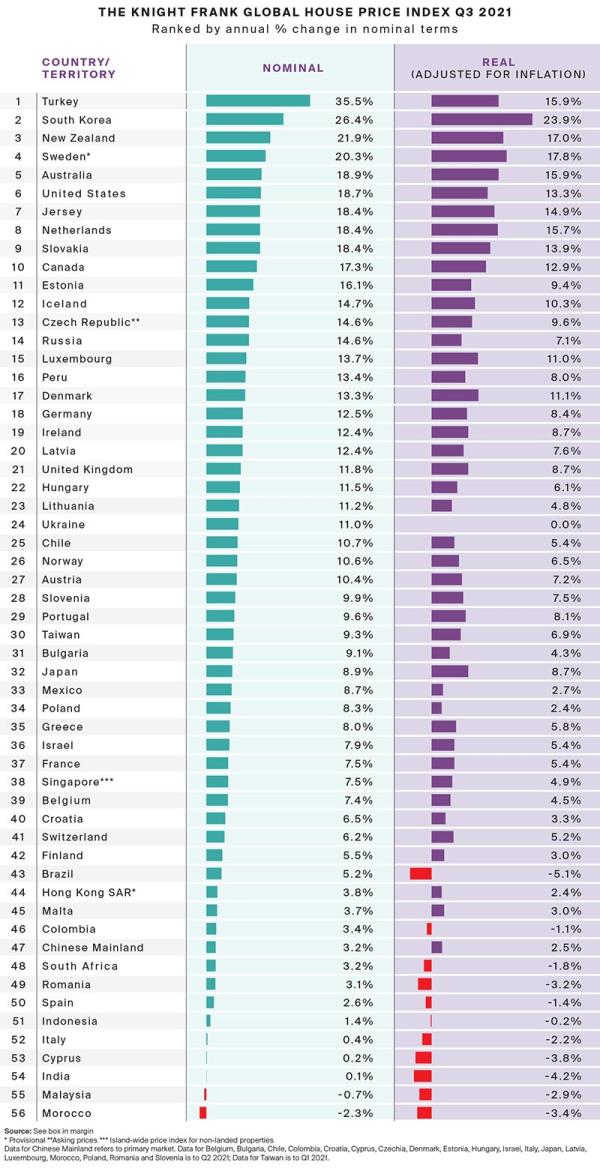

莱坊第三季度全球房价指数追踪了全球56个国家和地区的主流房价走势;澳大利亚的房价涨幅在全球排名第五。

56个国家和地区的物价平均上涨了9.4%,其中96%(56个国家和地区中的54个)同比上涨。仅澳大利亚第三季度的年同比增长率就为18.9%,高于2021年第二季度的16.4%,这表明主流市场已经连续8个季度实现了正增长。

莱坊澳洲合伙人兼住宅部门主管Shayne Harris表示,澳大利亚上一次进入前五名是在2015年底,当时贷款限制还未收紧。

“疫情对我们房价的影响是显而易见的,莱坊(Knight Frank)的数据显示,2015年至2020年,我们的房价平均年涨幅为4.4%,自疫情开始以来,这一涨幅升至9.8%。截至2021年第三季度,澳大利亚市场继续升温,因为大量理想库存供应不足,利率仍处于历史低位。

“然而,我们确实预计澳大利亚房价的增长将在2022年放缓,可能会达到10%(从2021年的18%到2022年的8%),因为我们将达到一个可承受性的临界点。”随着我们进入2022年,我们预计澳大利亚人将受到进一步的贷款限制、房屋上市数量的增加以及随着国际旅行的恢复和covid前生活的一些元素的回归,他们对如何部署资本的不同考虑的影响。”

房地产市场见证年度价格增长的比例超过10%现在高达48%,高于13%的大流行,正如Knight Frank讨论全球高档住宅2022年预测,全球房地产繁荣我们看到预计将持续到2022年,允许买卖和新的变种。

房地产市场出现了有记录以来最快的上涨,伴随着住房信贷的快速增长和高销量,这极大地支持了澳大利亚在疫情后的经济复苏。CoreLogic最新的《经济与房地产评论》(Economic & Property Review)提供了在当前经济形势下,9.4万亿美元行业表现的全国概览。

截至2021年11月的12个月里,全国住宅价值上涨了22.2%,其中整个澳大利亚地区的住宅价值上涨了25.2%,首都城市的总住宅价值上涨了21.3%。同期,全国住宅销售量为61.4635万套,是2003年12月以来的最高值。

报告作者、CoreLogic研究主管Eliza Owen表示,楼市活动强劲受到多种因素的支撑,包括低利率和相对疲弱的存量。

与住房相关的政府支持,如第一住房贷款存款计划和住房建造商计划,以及非住房财政刺激计划,如JobKeeper,帮助许多澳大利亚人降低了房租和按揭还款等住房成本。

她说:“除了住房贷款延期还款,这些家庭支持措施通过防止廉价销售,在2020年之前稳定了住房供应,而这些延期还款在2021年封锁期间再次实施。”

到2020年6月,澳大利亚的家庭储蓄率也上升到23.6%,而当时的十年平均水平为6.9%,这是由于大流行期间的严格封锁和抑制了短期消费支出。

澳大利亚全国范围内的租金价格也出现了强劲上涨,截至2021年11月的12个月里上涨了9.4%,这是自2008年1月以来的最高年度升值率。

租金价值的年度增长

来源:迁出

欧文表示,有证据表明,澳大利亚房地产市场的增长速度正在放缓,由于各州和各地区的动态变化,2021年初的全面上涨已不再适用。

她说:“悉尼和墨尔本的住房市场势头正在迅速放缓,这可能是由于目前市场上的待售房屋数量相对较高,以及严重的负担能力限制。”

“在整个墨尔本,需求似乎正在向更经济适用的地区转移,低价值住宅市场的季度增长率有所上升。”同样,新南威尔士州地区的价值增值正在加速,而负担能力正在拖累整个悉尼的住宅需求。”

在布里斯班和阿德莱德,价值增长率已达到10多年来的最高水平,并将继续加速。

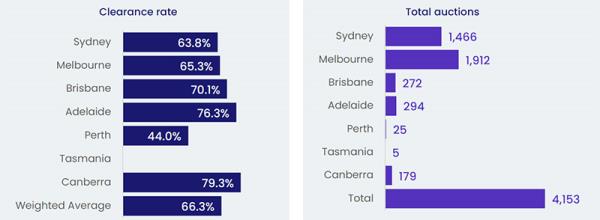

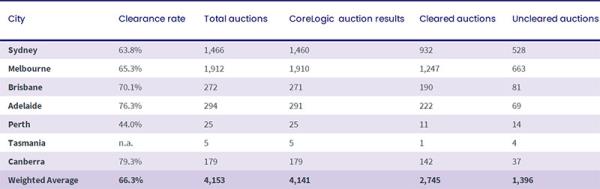

首都城市拍卖统计数据- 2021年12月5日

来源:CodeLogic

欧文警告称,2021年录得的高价值增长和高于平均水平的房屋成交量是不可持续的,尤其是考虑到近期抵押贷款条件的变化和加息迹象等预测中的不利因素,这两种因素都可能放缓住房需求。

“因此,预计2022年澳大利亚住宅价值的升值速度将会温和得多。”

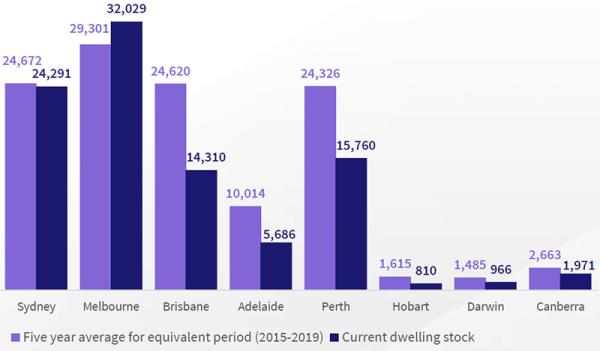

截至2021年11月28日的四周内的待售房屋数量与之前五年的平均水平(2015-2019年)相比

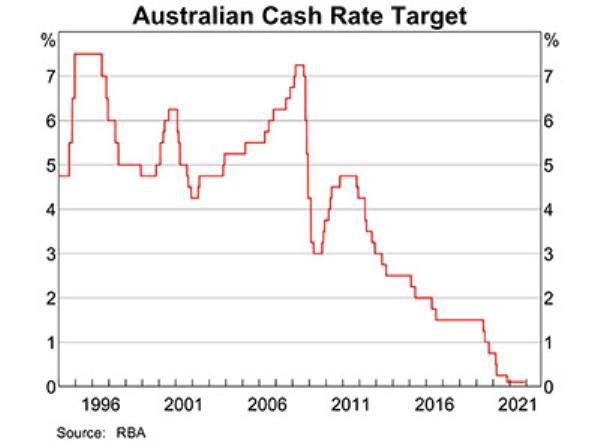

Finder RBA现金利率调查,也强调了专家关于2022年利率方向的意见。

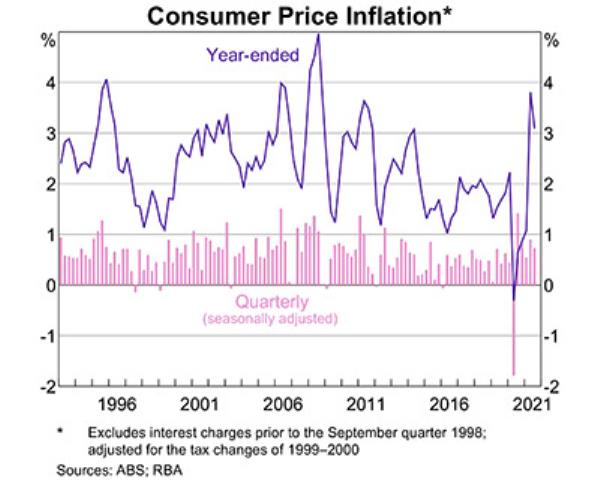

关于澳洲联储何时加息以及加息幅度的猜测甚嚣尘上;从通货膨胀、失业和工资增长来看,有许多因素,以及对利率何时以及是否会在2022年上升的后续看法。

AMP Capital的沙恩?奥利弗(Shane Oliver)建议在2022年底前增加投资额;”的结合比澳大利亚央行略高于预期的通胀预期,失业率下降到4%左右,未来12个月,工资增长快于预期接带它去近3%预计澳大利亚央行开始提高明年11月的兴趣。”

Bendigo银行的David Robertson表示同意,“经济复苏正在进行中(伴随着通胀的上升),澳大利亚央行将面临明年12月提高官方利率的压力,尽管新的Omicron变体存在不确定性。”假设疫苗和增强剂对欧米克隆有效,复苏将继续,预计到第22/23财政年度将出现更高的利率。”

许多人认为,澳大利亚央行将等到通货膨胀率超过3%、工资增长强劲时才会做出任何改变。整体通胀应该会开始缓解,但随着建筑业面临成本上升,这可能是澳大利亚央行预期的风险。相比之下,其他国家的中央银行已经开始提高利率,因此澳洲联储可能会比他们希望的更早地施加压力。

住房行业协会的汤姆·德维特不同意行业供应限制将对通胀产生影响的观点,“目前的供应链问题预计仍然是暂时的,不会引发持续的通胀,这意味着收紧的劳动力市场仍需要一段时间才能带来持续的更强劲的工资增长和通胀。”

里昂证券(CLSA Premium)的彼得?伯姆(Peter Boehm)认为,加息将取决于时机。“关键在于澳大利亚央行将利率上调至2.5%至3.0%的中性水平的时间,以及加息的幅度。即使是0.25%的增长也会对经济产生负面影响。澳大利亚央行将希望确保任何加息都不会导致资产价格大幅下跌和/或经济衰退的影响。”

因此,科琳娜经济咨询公司(Corinna Economic Advisory)的索尔·埃斯莱克(Saul Eslake)认为,澳大利亚央行在这场游戏中不会受到其他领导人的影响。“我认为澳大利亚央行的数据和预测是正确的,这些数据和预测并不“保证”在2022年提高现金利率,但我认为在2023年第二季度将“保证”提高现金利率。澳大利亚央行不会受到包括美联储在内的其他央行的影响,他们可能会欢迎澳元的进一步下跌,这将导致澳元的进一步下跌。”

“利率的噪音越来越大,但储备银行已经明确表示,除非符合经济效益,否则利率不会上升经济和inflatio没有压力出现了意想不到的变化。的有限公司坚持这一立场是恰当的。”- Leanne Pilkington, Laing + Simmons

“尽管增加inflatio无压和o如果澳洲央行不采取措施抑制房地产价格的上涨,那么它将会阻止房地产价格的上涨短期内继续维持利率稳定。预计澳大利亚央行将在明年1月加息一旦它是舒适的澳大利亚生态nomy已经重新站稳脚跟,新冠病毒的Omicron变种并不会对增长构成风险。”-马修·蒂勒,LJ·胡克

澳大利亚央行不会提高利率,除非通货膨胀稳固,工资上涨并将继续增长。目前,一次性因素正在推高通胀。”-迈克尔·亚德尼,都市地产战略家"

“澳大利亚央行希望看到劳动力市场的改善推动工资增长并推动通胀。我预计它将想要衡量生态的状态Nomy将持续到2022年,随着顺风退去,边界在co .之前重新开放包括在实现这一目标的可持续道路上。”-Alex Joiner, IFM投资者

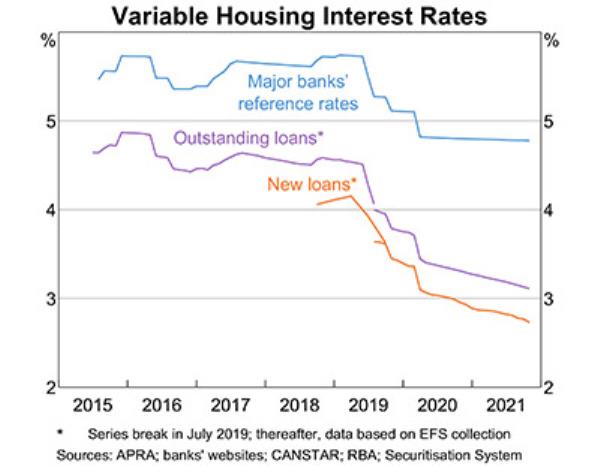

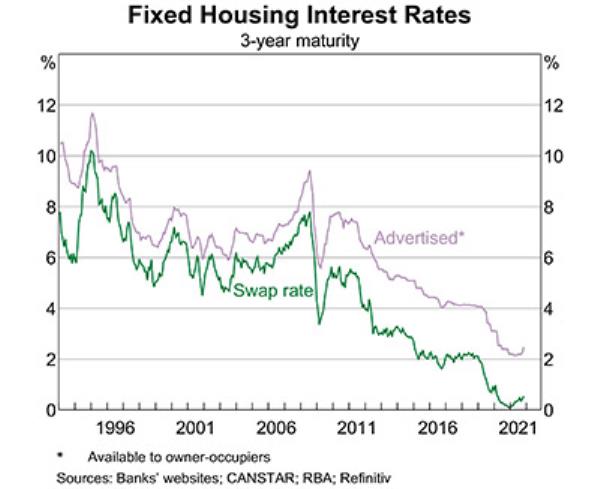

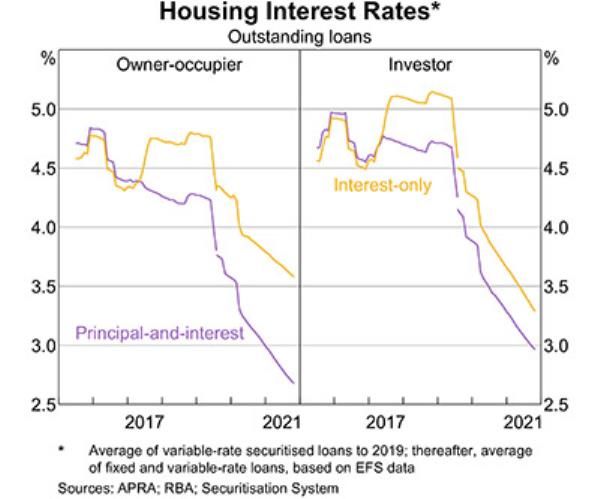

在澳新银行将其4年期和5年期固定住房贷款利率提高40个百分点,使其成为四大银行中利率最高的银行之后,这表明了尽快锁定住房贷款利率的重要性,无论你是再融资还是购买。

“我们认为2024年加息的当前路径是合适的,尽管看看2022年会带来什么将是有趣的。REINSW首席执行官Tim McKibbin总结道。

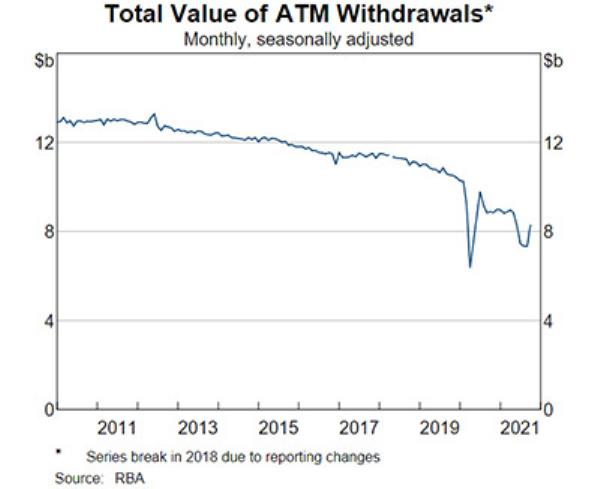

随着纸币使用的减少和数字钱包使用的增加,电子支付的趋势有所增加,有人可能会说,由于全球大流行,电子支付开始增加,并可能继续下去。随着人们从信用卡转向借记卡和账户到账户的交易,借记卡交易的增长尤其强劲。

过去6个月ATM取款金额比3年前同期下降了30%左右。虽然纸币仍然在许多交易中使用,但趋势很明显。

另一个趋势是,更小的参与者进入市场,他们专注于支付价值链的特定元素,这带来了更大的竞争和新的商业模式,“金融科技”推动了包括在线支付、销售点接受技术、跨境零售支付和现在购买等领域的创新,先付款(BNPL)服务。

最后,跨境支付;从澳大利亚银行向国际汇款仍然要花费总金额的5%(有时更高),而且要花一天多的时间才能到达收件人。

在最近的澳洲paynet年度峰会上,澳大利亚储备银行(RBA)行长菲利普?洛(Philip Lowe)表示,要使跨境支付更便宜、更快、更透明、更方便,还需要做更多的工作。

“澳大利亚央行正在为这一努力做出贡献,并与新西兰储备银行和其他南太平洋中央银行合作,建立一个可能的区域性的了解你的客户(KYC)公用事业。

“我们正在寻求澳大利亚支付行业支持这些和其他举措,以改善现有的跨境支付基础设施。这需要我们作出很大的努力,但我们需要作出努力,为客户提供更好的服务,并履行我们的国际承诺。

“总而言之,我们的支付系统正在迅速变化。监管机构和政府都明白这一点,正寻求制定鼓励创新和竞争的安排,确保我们拥有一个安全和高效的体系。我们在这方面还有工作要做,但我们正在朝着正确的方向前进。”劳先生说。

加密技术最终会留下印记吗?加密货币可以被视为数字代币,它不直接与澳元挂钩,也不受特定资产实体的支持。

澳大利亚央行行长菲利普·洛(Phillip Lowe)仍对加密货币用于一般用途支付持怀疑态度。

“在经济中,用于结算大多数交易的资产很可能仍将是某种形式的安全法定货币,具有稳定的价值,而不是价格波动的加密货币。

“这并不是说加密资产没有作用。它们可以帮助支持创新,特别是当它们与智能合约相关联并用于去中心化金融(或称DeFi)应用时。“通过实验找出什么可行,什么不可行是有价值的。但随着实验的进行,也值得考虑的是,智能合约和DeFi的好处是否可以通过某种形式的稳定币或CBDC获得,而不是一个价格波动的新记账单位。”

根据本月的finder RBA现金利率调查(finder RBA Cash Rate Survey),经济学家对加密货币在未来几年将在澳大利亚经济中扮演的角色存在分歧。在该调查中,37名专家和经济学家对未来的现金利率变动和其他与经济状况相关的问题进行了权衡。

虽然所有小组成员都正确预测了12月的现金利率持有,但近一半(46%,17/37)的人预计在2022年加息,42%的人认为加密货币将在未来几年在澳大利亚经济中发挥更大的作用。

Wealth Within的Dale Gillham表示,大约五分之一的澳大利亚人正在投资或打算在不久的将来投资加密货币。

“随着现金社会的巨大转变,澳大利亚人和世界上其他国家的人一样,正在寻找政府几乎无法控制的替代品。”麦格理大学(Macquarie University)的杰弗里?辛(Jeffrey Sheen)表示,私人加密货币仍将是投机性的“模因”投资。

“它们将永远无法或被允许在交易中与强势法定货币竞争。某种形式的央行数字货币将成为交易领域的重要组成部分。”

在联邦银行(Commonwealth Bank)宣布允许其客户通过其银行应用程序持有和交易比特币和其他加密货币后,大多数经济学家(77%,20/26)表示,预计其他主要银行也会效仿。

Finder消费者研究主管Graham Cooke表示,人们对加密货币的兴趣没有显示出放缓的迹象。

Finder的加密货币采纳指数显示,澳大利亚拥有第三高的加密货币持有率。“这表明,在经济不那么透明的国家,加密货币更受信任。”

大多数专家(85%)认为,在经济体系不那么可信的国家,加密货币被视为人们的安全港。QUT的Noel Whittaker指出,银行将进一步推动加密货币进入主流。

“当然,这取决于加密货币的类型,但我注意到银行开始提供这种服务。这将增加它的受欢迎程度。”

就像货币本身一样,对其成功的猜测仍然存在很大分歧,并继续成为争论的中心;有一件事是肯定的,目前还没有人确定它的未来。

2021年就要结束了!